Máte 2. pilier a patríte medzi 70% ľudí, ktorí majú svoje peniaze v dlhopisovom fonde? 2. pilier má v sebe nastavenú ochranu vo forme automatického presúvania peňazí do dlhopisového fondu min. 10 rokov pred dôchodkom, a preto byť v dlhopisovom fonde dobrovoľne skôr a ešte 100% peňazí, ako má dnes väčšina ľudí vďaka nezáujmu o svoje peniaze, je obrovská chyba.

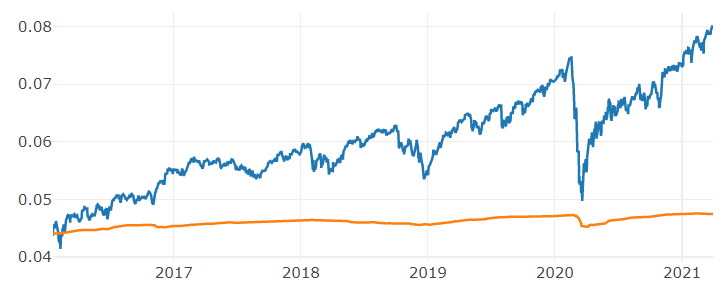

Ak ste napríklad v jednej nemenovanej dôchodkovej správcovskej spoločnosti (DSS), tak za posledných 5 rokov máte v indexovom fonde zhodnotenie 49,56%, ak ste však v dlhopisovom fonde, tak len 6,87%.

Zdroj: NBS

Legenda: indexový negarantovaný fond – modrá čiara,

dlhopisový garantovaný fond – oranžová čiara

Prečo je dôležité využívať indexové fondy?

Príklad 1:

Predstavte si, že ste ako žena pred nástupom na rodičovskú dovolenku mali nasporené v 2. pilieri 10 000 EUR. Po 2 deťoch a napr. 5 rokoch na rodičovskej, kedy vám nepribúdali nové príspevky od zamestnávateľa a štátu, lebo ste nepracovali, vám v indexovom fonde pribudli úroky vo výške 4 956 eur, pri dlhopisovom len 687 eur na váš dôchodok. A to sa rozprávame len o období 5 rokov. Na 40 ročnom horizonte sú rozdiely obrovské viď. 2. príklad.

Príklad 2:

Človeku, ktorý zarába priemernú mesačnú hrubú mzdu v SR, a to 1 133,- Eur mu na 2. pilier bude chodiť 68 Eur mesačne a tento príspevok bude rásť adekvátne s rastom jeho mzdy.

- Možnosť – klient sa nezaujíma o 2. pilier a má dlhopisový garantovaný fond 100%, môže očakávať mesačný dôchodok z 2. piliera vo výške 195 Eur

- Možnosť – klient sa zaujíma o 2. pilier a má indexový negarantovaný fond 100%, môže očakávať mesačný dôchodok z 2. piliera vo výške 810 Eur

Podmienky prepočtu : príspevky do 2. piliera vo výške 6% z hrubej mzdy, 40 rokov prispievania, 15 rokov vyplácania, ročná inflácia 2%, zhodnotenie v dlhopisovom fonde 2% p.a., zhodnotenie v indexovom fonde 8% p.a., zhodnotenie počas vyplácania 3% p.a.

Ako si môžeme všimnúť, správny výber fondu Vám môže priniesť až 4-násobný dôchodok z 2. piliera.

Naozaj tu nejde o fazuľky a vaše rozhodnutie bude mať ZÁSADNÝ vplyv na výšku vášho dôchodku.

Hodina venovaná dnes tejto téme a výber správneho fondu rozhoduje o tom, či budete potom na dôchodku len živoriť alebo dôstojne žiť. Potom už bude neskoro nadávať a hlavný vinník budete vy sám/sama a nie štát.

Preto je veľmi dôležité nezanedbať správny výber finančných produktov. Je lepšie počuť názory viacerých odborníkov a snažiť sa objektívne vybrať, ktorý spôsob sporenia si na dôchodok je pre vás najvýhodnejší. Kontaktujte nás na info@financie.online, naši experti Vám radi vyhodnotia optimálne riešenia pre vašu finančnú situáciu. Všetky ďalšie novinky v oblasti osobných financií sledujte v mobilnej aplikácii Financie.online.