Turbulentné časy na finančných trhoch spôsobené pandémiou koronavírusu mali dopad aj na hypotekárny trh. Po dlhšom čase došlo k miernej stagnácii poklesu úrokových sadzieb. Síce úrokové sadzby klesali ale nie tak výrazne ako roky predtým. Dosiahli sme dno? A je táto situácia vhodná na refinancovanie?

Kedy je správny čas refinancovať?

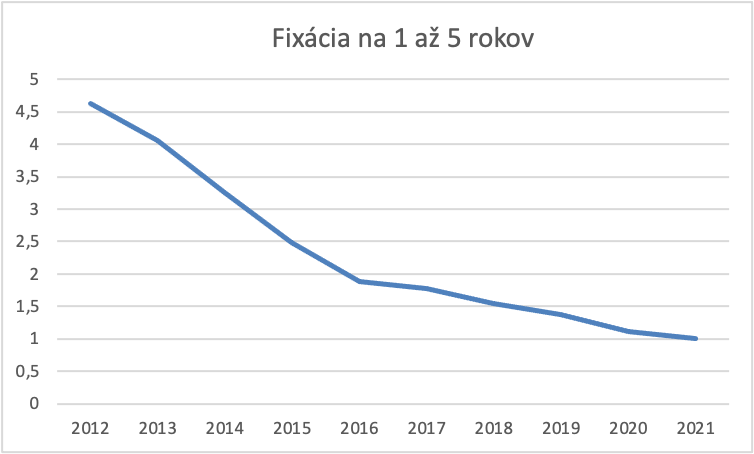

Slovenské banky už niekoľko rokov tvrdia, že úrokové sadzby sú na historických minimách, a že už nie je priestor na ich ďalší pokles. Realita je však iná. Od roku 2012 dochádza k pravidelnému poklesu úrokových sadzieb (viď graf nižšie).Čakať na nižšie úrokové sadzby je pravdepodobne zbytočné, pretože úrokové sadzby na Slovensku sú pod priemerom eurozóny, kde je priemerná sadzba pri rovnakých fixáciách na úrovni 1,5%.

Graf 1. Priemerné úrokové sadzby na novo poskytnuté úvery

Priemerná úroková sadzba na hypotéky pri fixácii na 1 až 5 rokov dosiahla za prvý štvrťrok 2021 výšku 1,01%. Ak je teda váš priemerný ročný úrok vyšší ako 1,01%, rozhodne sa téme refinancovania vlastných úverov povenujte.

Rozhodovať sa len na základe nižšej úrokovej sadzby?

Úvery sú jediné finančné produkty, ktoré v prípade, že platíte vyšší úrok, nedostávate od banky nič navyše. Rozdiel medzi úverom za 1,8% a za 1% nie je v tom, že od banky dostanete nejakú pridanú hodnotu ale len v tom, že vás požičané peniaze stoja o 80% viac.

Úroková sadzba by však nemala byť jediným parametrom, ktorý by mal zohrávať rolu pri rozhodovaní refinancovať. Zaujímať by ste sa do značnej miery mali aj o mesačnú splátku, zostatok/preplatok a náklady na refinancovanie. Výhodnosť refinancovania si nezabudnite prerátať presne podľa parametrov vašej hypotéky.

Príklad

Ako príklad uvedieme situáciu klienta Vlada, ktorému ostáva ešte 15 rokov na splatenie hypotéky. Banke ešte dlhuje 40 000€ pri aktuálnom úroku 1,8% a do výročia fixácie mu ostávajú 4 roky. Momentálne má mesačnú splátku na úrovni 253,74€. Konkurenčná banka mu ponúka 1% úrok na 4 roky s tým, že mu preplatí poplatok za predčasné splatenie.

Pokles úrokovej sadzby z 1,8% na 1% spôsobí zníženie mesačnej splátky o 14,34 €. Takto počas 4 rokov si klient dokáže odložiť vďaka refinancovaniu 689 €. Zároveň bude zostatok hypotéky oproti pôvodnej po 4 rokoch nižší o 450 €.

Celkovo je tak klient po 4 rokoch bohatší o 1 139 €, čo predstavuje 4,5 násobok súčasnej splátky. Odporúčame vám neporovnávať len nominálne úrokové sadzby, ale pozrite sa detailnejšie na celkovú bilanciu refinancovania.

A čo s nákladmi na refinancovanie?

Pri každom refinancovaní musíte počítať aj s nákladmi, ktoré vám s týmto rozhodnutím vznikajú. Primárne ide o náklady:

- nový znalecký posudok (150-250€),

- návrh na vklad záložného práva do katastra nehnuteľností (66€),

- predčasné splatenie pôvodného úveru (poplatok 1% zo zostatku úveru - niektoré banky v rámci refinančných kampaní refundujú tento poplatok klientovi po čerpaní nového úveru),

- vlastný čas

Preto, ak chcete uskutočniť čo najlepšie rozhodnutie, tak musíte zobrať do úvahy aj výpočet nákladov spojených s refinancovaním. Neporovnávajte len úrokové sadzby ale kompletnú refinančnú bilanciu spojenú s nákladmi na refinancovanie úveru. Ak potrebujte pomoc pri refinancovaní, obráťte sa na našich expertov. Vďaka bezplatnej konzultácii zistíte, aká možnosť je pre vás najvýhodnejšia. Prehľad všetkých aktuálnych úrokových sadzieb, ktoré ponúkajú banky na Slovensku nájdete v našich úverových kalkulačkách.