Na základe štatistiky Národnej banky Slovenska takmer až ¼ zo všetkých hypoték z roku 2020 predstavovali refinancované staré úvery na nehnuteľnosti. Manažér jednej zo stálic bankového trhu na Slovensku hovorí, že pomer nových úverov oproti refinancovaným za rok 2020 je približne 60 % ku 40 %.

🤔 Dôvody refinancovania

Aj naši klienti vo Financie.online majú častokrát záujem znížiť si mesačnú splátku, nakoniec sa však rozhodnú refinancovať svoj úver na bývanie, aby do jednej splátky zabalili hypotéku, spotrebný úver, ale aj kreditnú kartu, prípadne povolené prečerpania, a pritom ešte niekedy získali peniaze navyše.

Hlavným motívom refinancovania je optimalizácia aktuálnych výdavkov. Náš expert v oblasti hypoték a refinančných úverov, Peter Petrovský, zabezpečuje svojim klientom pokrytie všetkých spomínaných finančných služieb do jednej komfortnej splátky, podľa požiadavok a potrieb svojich klientov.

Totožnú situáciu v rámci refinancovaných úverov nám môže potvrdiť aj finančný expert Tomáš Papuga, ktorý sa stretáva s pomerom poskytnutých hypoték = 30 % refinančných a 70 % nových hypoték. Účel 13% zo všetkých úverov na bývanie eviduje na refinancovanie pôvodného úveru bez navýšenia požičanej sumy. Účel zvyšných 17% predstavuje situácie klientov keď žiadali o zlepšenie splácania už existujúcej hypotéky.

📊 Aktuálna situácia na Slovensku

Začiatkom roka 2021 evidujú štatistiky NBS priemerný úrok zo všetkých splácaných hypoték na Slovensku 1,23 %. Táto situácia ukazuje na historicky najnižšiu úroveň priemernej úrokovej sadzby. Trend nových úrokových sadzieb hypoték ukazuje na ešte nižšie a teda lacnejšie požičiavanie si peňazí. Koncom roka 2020 banky využili vianočné obdobie a ponúkali úvery na bývanie s priemerným úrokom 0,94 %, čo pokračovalo až najnižším úrokom na hypotekárnom trhu v apríli 2021 na hodnote 0,4 % ročne.

😉 Komu sa oplatí refinancovanie?

Ak sa pýtate komu sa refinancovanie oplatí a či je určené práve pre vás tak odpoveď je jednoduchá. Refinancovať sa vám oplatí ak máte úrokové sadzby vyššie ako 1 % ročne. Dôvodom je, že banky v súčasnosti poskytujú sadzby nižšie ako 0,5% a tým pádom sa ukazujú možnosti na refinancovanie u konkurencii. „Refinancovanie však závisí aj od výšky celkového úveru na bývanie, pretože čím nižší je zostatok úveru, tým nižšie sú rozdiely vo výške splátok,“ vysvetľuje odborník na osobné financie Ján Široký.

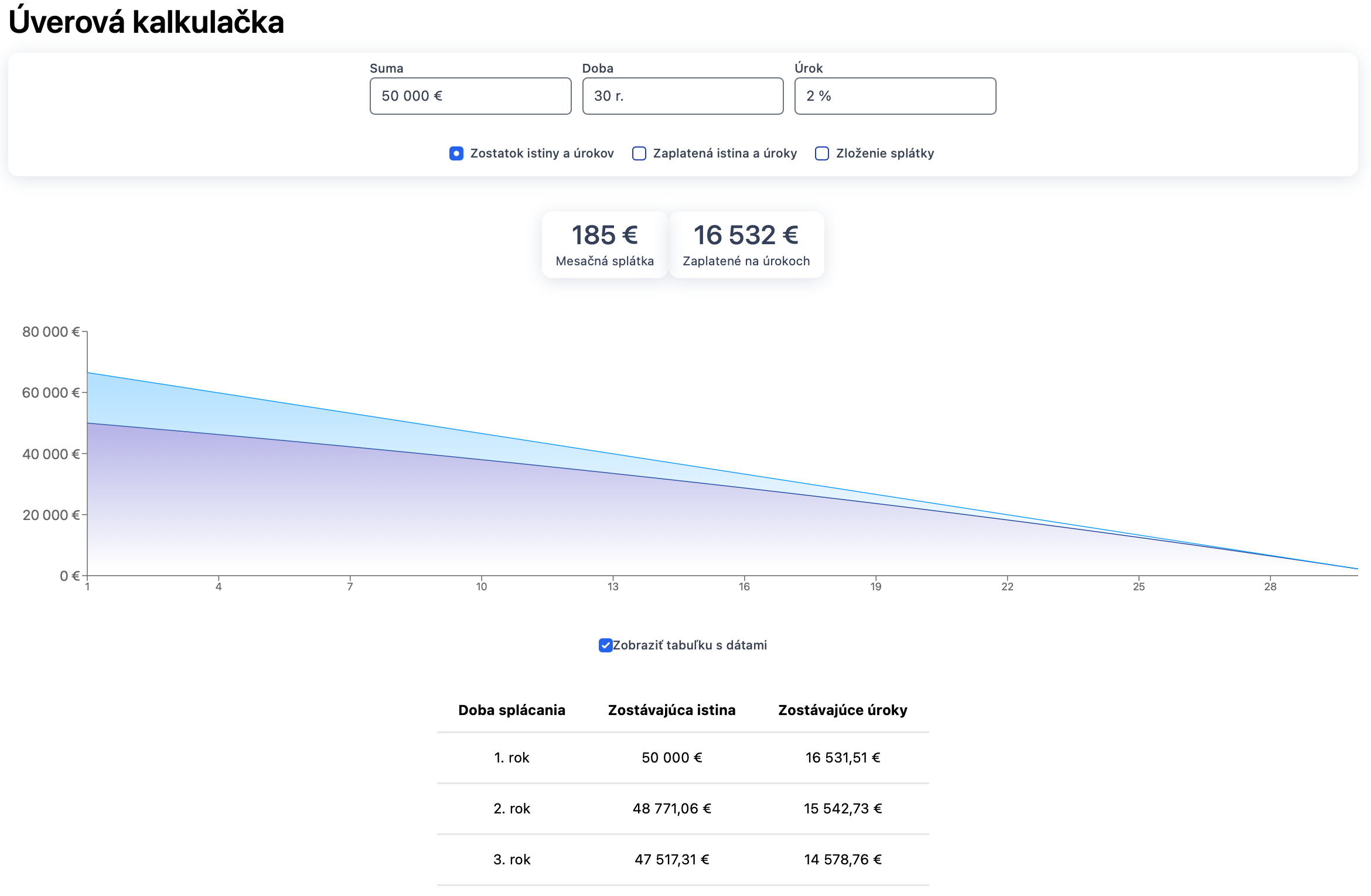

⚠️ Prepočítajte si vďaka úverovej kalkulačke zostatok vášho úveru na bývanie. Táto hodnota vám bude smerodajná vo vašom rozhodnutí, či sa vám oplatí refinancovať vašu hypotéku. ⚠️

👨👩👧👦 Ako si správne nastaviť splátky hypotéky?

Hlavným odporúčaním pre definitívne rozhodnutie je rada od vášho bankového poradcu respektíve finančného poradcu. Základ je preveriť všetky možnosti a zistiť, či je reálne znížiť úrokové sadzby na existujúcom úvere bez potreby refinancovania. S tým všetkým vám samozrejme vedia poradiť aj odborníci v aplikácii Financie.online.

Klient by si mal teda v prvom kroku určiť, či chce úver len refinancovať a získať nižšiu mesačnú splátku bez navýšenia úveru, alebo si napríklad ponechá výšku mesačnej splátky a požiada o financie navyše, prípadne si zlúči viaceré záväzky voči banke do jedného úveru. Netreba zabudnúť skontrolovať si za akých podmienok platí najnižšia úroková sadzba, ktorú banka ponúka.

❓Kedy je čas refinancovať hypotéku?

Slovenské banky už niekoľko rokov tvrdia, že úrokové sadzby sú na historických minimách, a že už nie je priestor na ich ďalší pokles. Realita je však iná. Od roku 2012 dochádza k pravidelnému poklesu úrokových sadzieb. Čakať na nižšie úrokové sadzby je pravdepodobne zbytočné, pretože úrokové sadzby na Slovensku sú pod priemerom eurozóny, kde je priemerná sadzba pri rovnakých fixáciách na úrovni 1,5%. Na čo si dať pozor pri refinancovaní sa dočítate tu.

Cieľom refinancovania je zabezpečiť si lepšie zmluvné podmienky, než aké vám boli poskytnuté v čase podpisu zmluvy o úvere na bývanie. Refinancovať sa štandardne oplatí, ak spĺňate niektorú z týchto kritérií :

- Vaša aktuálna hypotéka má vysoké mesačné splátky

- Láka vás nižšia úroková sadzba

- Chcete si znížiť mesačnú splátku

- Potrebujete finančnú rezervu na rekonštrukciu, kúpu nového auta či iných väčších výdavkov

- Máte viaceré úvery a chcete ich spojiť do jedného ( spotrebný úver, úver na bývanie, leasing... )

📞 Refinancovať sa teda oplatí vždy, po výraznejšej zmene na trhu úverov na bývanie. Využiť možnosť refinancovania je vhodné napríklad v období po skončení fixácie úrokovej sadzby alebo v období výročia úveru. To znamená približne každých 3-5 rokov v priemere.

📲 Prepočítajte si, či vaša aktuálna mesačná splátka nie je príliš vysoká a v prípade potreby kontaktujte jedného z našich expertov. Neváhajte využiť služby bezplatnej konzultácie. Vďaka konzultácii viete rýchlo získať všetky potrebné informácie o aktuálnej situácii na trhu. Viac o téme úverov a financovania vlastného bývania, či o refinancovaní, sa dočítane na našom blogu.