Pýtate sa, prečo vlastne refinancovať vašu hypotéku? Existuje mnoho dôvodov na refinancovanie vášho úveru, ale všetky sa spájajú s jediným kľúčovým cieľom - ušetriť čo najviac peňazí. Aj keď ste boli v čase, keď ste si brali úver presvedčení, že máte tie najlepšie podmienky, postupom času sa trh mení a prináša nové príležitosti.

Akýkoľvek úver sa po dlhšej dobe môže stať nevýhodným a nevyhovujúcim pre Vás. Napríklad po tom, ako uplynie doba úrokovej fixácie alebo prídu banky s inými, lepšími ponukami a možnosťami. Spôsob na získanie lepších podmienok, či už ide o nižšie mesačné splátky úveru, ktorý splácate, alebo možnosť splatiť úver skôr, je refinancovanie.

Refinancovanie môže mať krátkodobý aj dlhodobý vplyv na vašu finančnú situáciu. V tomto článku sa zameriame na 5 významných dôvodov prečo, a kedy je refinancovanie úverov výhodné.

🤔 Aké sú dôvody refinancovania?

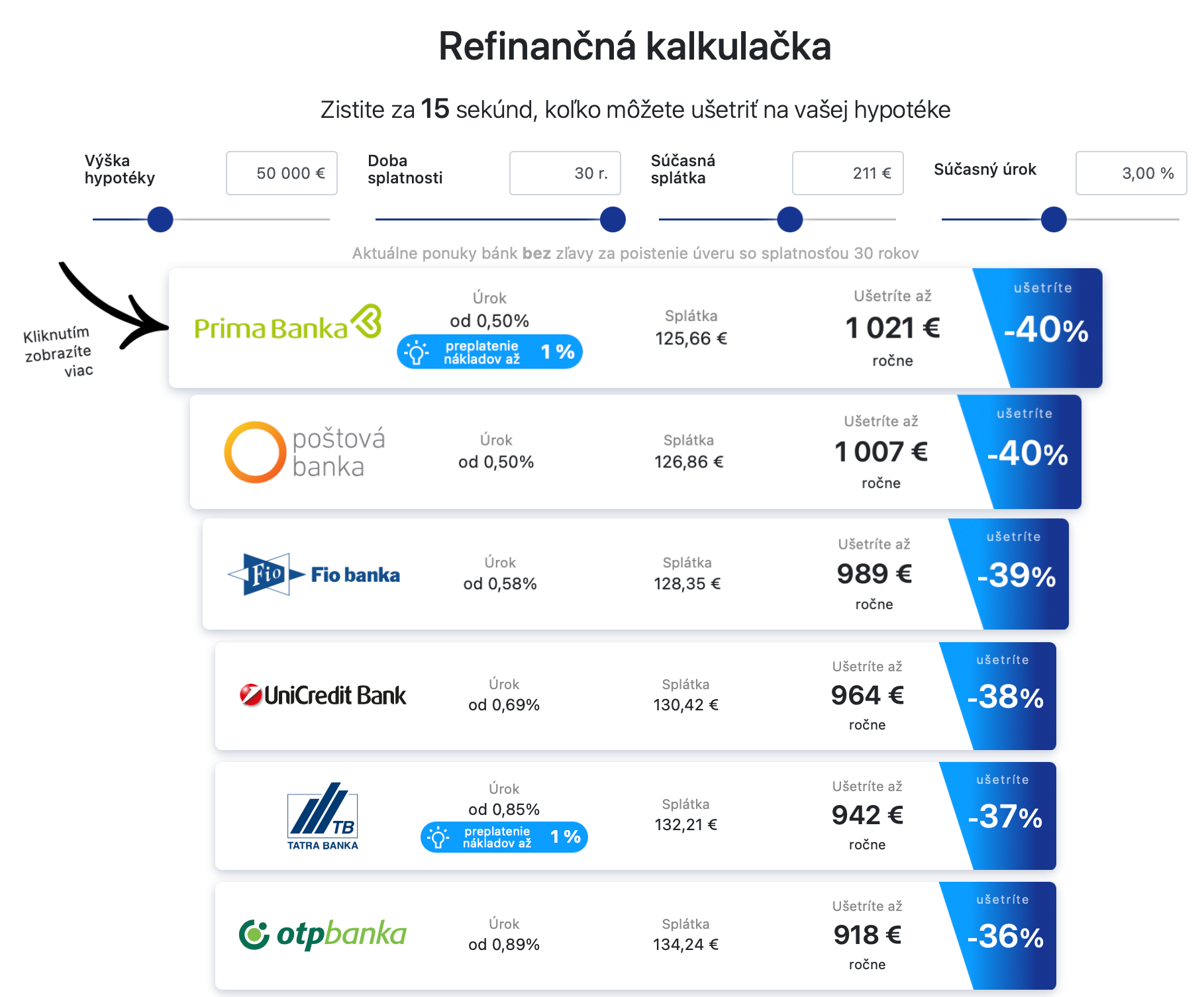

Refinancovanie sa oplatí, najmä ak sa pokúšate znížiť svoju mesačnú splátku, platiť nižšie úroky za hypotéky alebo sa zbaviť dlhov s vysokými úrokmi. Refinancovanie hypotéky vám prináša príležitosť, znížiť celkovú výšku úroku hypotéky. Pomocou našej úverovej kalkulačky si rýchlo prepočítate, koľko dokopy zaplatíte za vašu hypotéku. V praxi to znamená, že si vezmete nový úver, ktorým zaplatíte ten s nevýhodnými podmienkami. Platí pritom, že refinancovať môžete jeden alebo aj viacero úverov naraz.

Keď vaša nová ponuka bude mať nižšiu úrokovú sadzbu, budete mať aj nižšie mesačné splátky, a tak budete mať možnosť odložiť si viac financií a využiť ich na investovanie do vášho budúcna. Vypočítajte si výšku úrokovej sadzby alebo hodnotu mesačnej splátky v našej úverovej kalkulačke.

Vzali ste si v minulosti úver na bývanie či rekonštrukciu, no jeho podmienky vám v súčasnosti nevyhovujú? Je čas prehodnotiť jeho zmluvné podmienky a refinancovať.

🤔 Kedy je refinancovanie výhodné?

Na otázku, kedy je vhodné refinancovať úver jednoznačná odpoveď neexistuje. Všetko záleží od vašej individuálnej situácie. Vo všeobecnosti sa však dá povedať, že pri týchto situáciach by ste mali zvážiť refinancovanie, hlavne ak :

- ⚠️ máte na aktuálnom úvere nevýhodné podmienky,

- ⚠️ máte vysokú úrokovú sadzbu,

- ⚠️ máte úver v banke, v ktorej ste nespokojní so službami, prípadne s poplatkami,

- ⚠️ banka požaduje od Vás finančné produkty navyše a zároveň viete, že môžete získať na novom úvere lepšie podmienky, hlavne nižšiu úrokovú sadzbu.

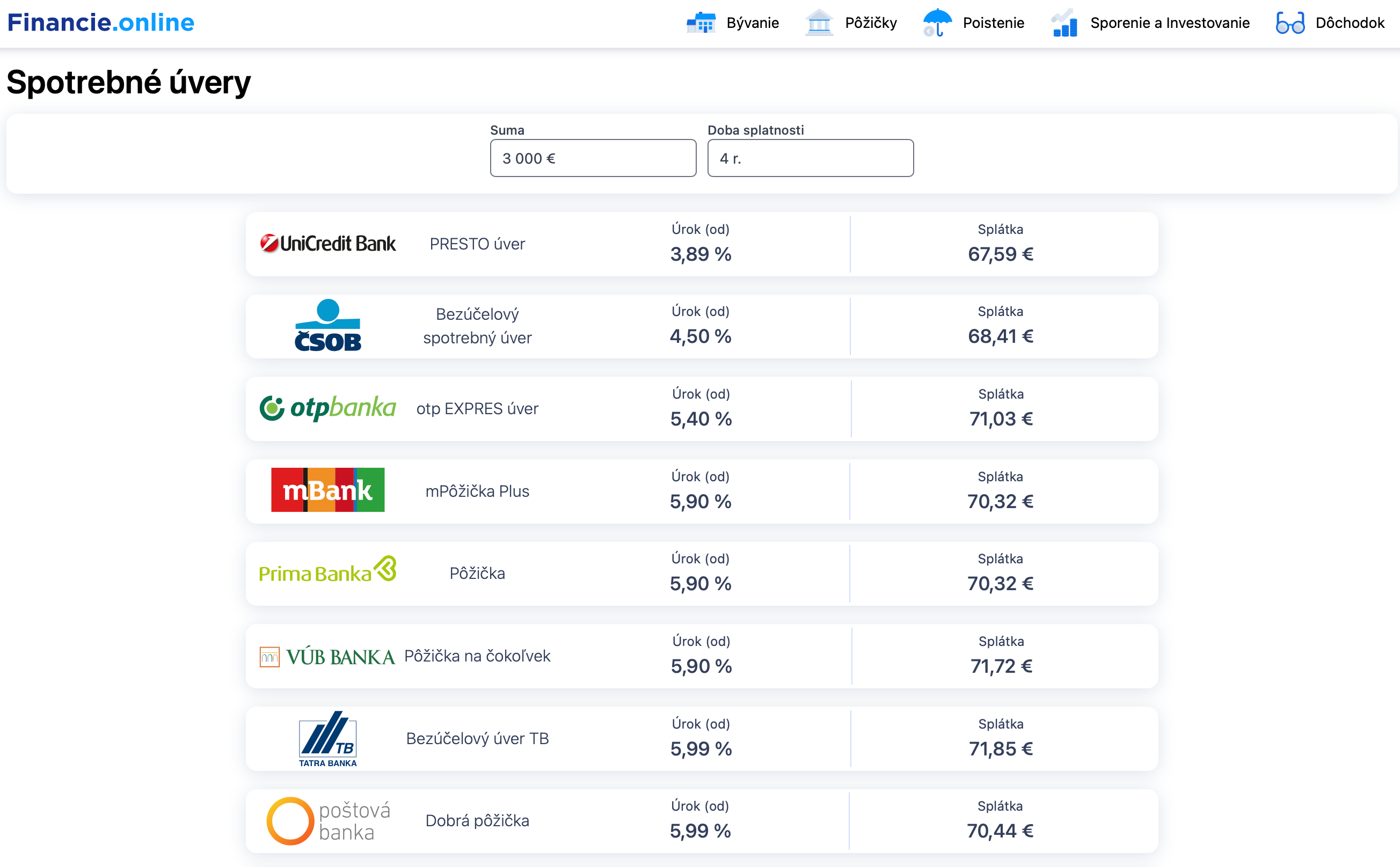

Refinancovanie považujeme za výhodné aj v prípadoch, keď má klient viacero úverov, napríklad spotrebných. Týmto spôsobom si ich môže zlúčiť do jednej splátky a mnohokrát získať aj nižšiu úrokovú sadzbu, než za viaceré menšie alebo spotrebné úvery. Porovnajte si, či na vašom spotrebnom úvere zbytočne nepreplácate v úverovej kalkulačke.

📲 Urobte si poriadok vo vašich financiách

Po dôslednom prepočítaní pomocou našej refinančnej kalkulačky môžete rýchlo zistiť, že jeden komplexný úver bude pre Vás výhodnejší z hľadiska mesačnej splátky aj konečného preplatenia úveru. Pri refinancovaní máte takisto možnosť zlúčiť viacero nevýhodných úverov do jedného, stabilizovať vaše dlhy a splácať tak pohodlne len jeden. Ak potrebujete poradiť alebo si nie ste istý, aká banka je pre vás najvýhodnejšia, kontaktujte nás.

Zlúčenie viacerých úverov do jedného

Ak patríte medzi tých, ktorí majú viac úverov a viac mesačných splátok vám robí problém, vtedy sa neoplatí čakať, ale úvery skonsolidovať čo najskôr. Výhodou je, že sa tak nedostanete do zbytočných omeškaní so splátkami. Alebo ak potrebujete prípadné navýšenie úveru, vhodnou možnosťou je refinancovanie.

V súčasnosti banky poskytujú hypotéky s výhodnými úrokmi, takže pri dobre nastavenej fixácii a splatnosti novej hypotéky môže byť refinancovanie výhodné. Prečítajte si, ako banky podmieňujú úrokové sadzby na hypotékach. Vyšší úver prináša benefity v podobe nižšej splátky alebo výhodnejšej úrokovej sadzby.

🤔 Kedy by ste mali uvažovať nad refinancovaním?

Najčastejšie dôvody, kedy naši finanční odborníci odporúčajú uvažovať nad refinancovaním, sú:

- ⚠️ vysoký úrok,

- ⚠️ vysoká splátka,

- ⚠️ príliš dlhé obdobie splatnosti.

❗️ Začať vyhľadávať nové informácie a zorientovať sa v ponukách bank je ideálne v čase, keď sa blíži koniec úrokovej fixácie alebo sa na trhu objavia výhodnejšie možnosti, napr. pre nových klientov konkrétnej banky. Trh sa mení každý deň a tak akýkoľvek úver sa postupom času môže stať nevýhodným.

Refinančný úver býva často aj jedným z riešení v situáciách po rozchode partnerov, ktorí si vzali spoločne hypotéku na bývanie. V prípade, že sa nedohodnú na predaji nehnuteľnosti a následnom vyplatení hypotéky, môže dlžník požiadať o refinančný úver, a potom odkúpiť podiel od spoludlžníka. Na čo si pri refinancovaní dať pozor sa dočítate na blogu Financie.online, v tomto článku.

⚠️ Zbavte sa starých záväzkov

V dnešnej dobe sa kladú na osobné financie vysoké nároky. Takisto, refinancovať môžete aj úvery, ktoré sa spájajú s kúpou tovaru, napríklad elektroniky či vybavenia domu, alebo iné pôžičky, napríklad od nebankových subjektov, kreditné karty či povolené prečerpanie.

Samozrejme, pri akomkoľvek refinancovaní dobre zvážte, či je nový úver oproti tomu existujúcemu naozaj výhodný. Preto by ste sa mali zorientovať v aktuálnych ponukách a poznať podmienky existujúceho úveru a vedieť uvážiť, či sa Vám refinancovanie oplatí. Myslite pritom nielen na výšku úroku, ale aj na vstupné a priebežné/výstupné poplatky.

🤔 Refinančný úver alebo hypotéka?

Aj naši klienti vo Financie.online majú častokrát záujem znížiť si mesačnú splátku, nakoniec sa však rozhodnú refinancovať svoj úver na bývanie, aby do jednej splátky zabalili hypotéku, spotrebný úver, ale aj kreditnú kartu, prípadne povolené prečerpania, a pritom ešte niekedy získali peniaze navyše.

Hlavným motívom refinancovania je optimalizácia aktuálnych výdavkov. Náš expert v oblasti hypoték a refinančných úverov, Peter Petrovský, zabezpečuje svojim klientom pokrytie všetkých spomínaných finančných služieb do jednej komfortnej splátky, podľa požiadavok a potrieb svojich klientov.

Totožnú situáciu v rámci refinancovaných úverov nám môže potvrdiť aj finančný expert Tomáš Papuga, ktorý sa stretáva s pomerom poskytnutých hypoték = 30 % refinančných a 70 % nových hypoték. Účel 13% zo všetkých úverov na bývanie eviduje na refinancovanie pôvodného úveru bez navýšenia požičanej sumy. Účel zvyšných 17% predstavuje situácie klientov keď žiadali o zlepšenie splácania už existujúcej hypotéky. Viac sa dočítate v tomto článku.

Ak si sami neviete poradiť, môžete osloviť našich odborníkov na financie, ktorí Vám pomôžu. Naši experti Vám s radosťou poradia, či už ide o refinancovanie alebo o bezplatnú konzultáciu. Neváhajte a kontaktujte nás pomocou nášho online chatu na webe alebo cez mobilnú aplikáciu Financie.online, ktorú si môžete stiahnuť zadarmo pre Android aj iOS zariadenia.